- Ameryka Północna będzie najsilniejszym regionem z 12% wzrostem wydatków na reklamę w tym roku

- Koszt reklamy telewizyjnej wzrośnie 11%-13%

- Wydatki na reklamę wideo online i w mediach społecznościowych będą rosły 15% rocznie do 2024 r

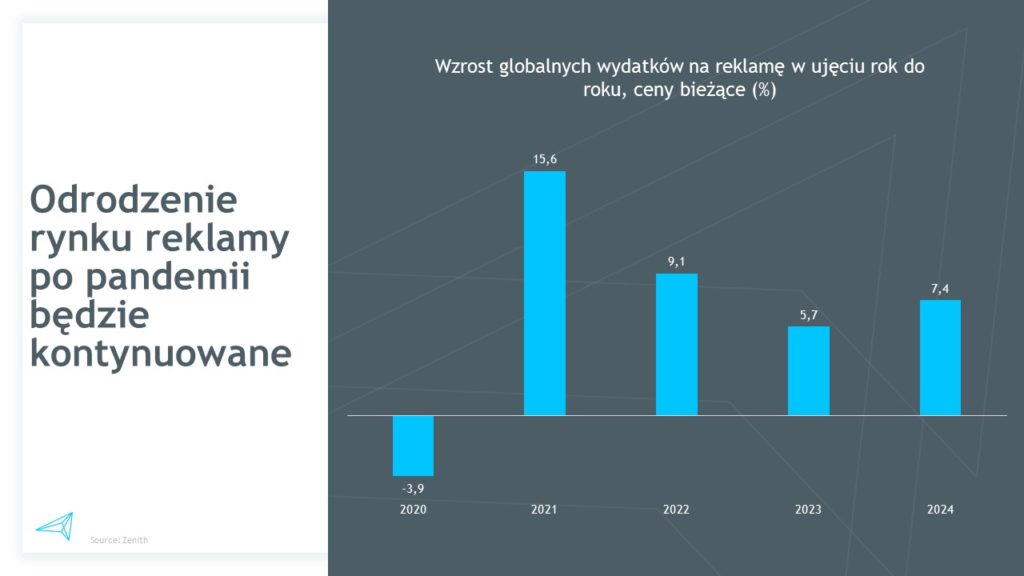

Według najnowszego raportu agencji mediowej Zenith Advertising Expenditure Forecasts, globalne wydatki na reklamę wzrosną 8,0% w 2022 roku. Stanowi to niewielki spadek w stosunku do wskaźnika wzrostu wynoszącego 9,1%, który Zenith prognozował w grudniu 2021 roku. Wzrostowi sprzyjać będą zimowe igrzyska olimpijskie, wybory śródokresowe w USA oraz Mistrzostwa Świata w piłce nożnej, które po raz pierwszy odbędą się w najbardziej reklamowo intensywnym okresie roku, czyli przed Bożym Narodzeniem. W obliczu tak wysoko postawionej poprzeczki, wzrost spowolni do 5,4% w 2023 roku, zanim letnie igrzyska olimpijskie i wybory prezydenckie w USA pomogą zwiększyć go do 7,6% w 2024 roku.

Prognozy wzrostu agencji mediowej Zenith dla Ameryki Północnej, regionu MENA (Bliskiego Wschodu i Afryki Północnej) i Europy Zachodniej na ten rok pozostają bez zmian i wynoszą odpowiednio 12%, 7% i 6%. Prognoza dla Ameryki Łacińskiej została nieznacznie obniżona z 9% do 8%, z kolei dla obszaru Azji i Pacyfiku została podwyższona z 6% do 7%, dzięki bardzo mocnym wynikom Indii. Poważne zakłócenia w Rosji i jej najbliższych partnerów handlowych po inwazji na Ukrainę spowodują 26% spadek wydatków na reklamę w Europie Środkowo-Wschodniej, pomimo tego, że większość pozostałych rynków w tym regionie będzie nadal rosła.

Wydatki na reklamę utrzymały się na tym samym poziomie pomimo niekorzystnych czynników makroekonomicznych, które pojawiły się w tym roku. Wysoka inflacja, koncentrująca się na podstawowych wydatkach, takich jak ogrzewanie, benzyna i żywność, zmusza konsumentów do zmiany priorytetów co do wydatków, zwłaszcza tych mniej zamożnych, co doprowadziło do spadku zaufania konsumentów. Jednak na ten moment wydatki konsumpcyjne wciąż rosną, ponieważ konsumenci wykazują duży apetyt na podróże i rozrywkę, których odmówiono im w czasie pandemii. Zaufanie przedsiębiorców jest ogólnie wysokie, a inwestycje korporacyjne rosną, przy czym istnieje niewiele dowodów na powszechne cięcie kosztów.

Indie będą liderem wzrostu z 21% ekspansją w tym roku

Zenith przewiduje, że w 2022 r. globalne wydatki na reklamę wzrosną o 58 mld USD, do 781 mld USD z 723 mld USD w 2021 r. Większość nowych dolarów reklamowych będzie pochodzić ze Stanów Zjednoczonych, gdzie prognozuje się wzrost o 33 mld USD w 2022 r., napędzany przez ciągłą, gwałtowną transformację cyfrową, stanowiącą 57% wszystkich środków dodanych do rynku reklamowego w tym roku. Dalej uplasowały się Chiny, Japonia i Wielka Brytania, które wygenerowały odpowiednio 9,1%, 6,2% i 5,8% nowych dolarów reklamowych. Na piątym miejscu znalazły się Indie, które odpowiadają za 4,6% wzrostu wydatków na reklamę w tym roku, mimo że są dopiero dwunastym rynkiem reklamowym pod względem wielkości. Indie będą najszybciej rozwijającym się rynkiem w ujęciu procentowym, rosnąc o 20,8%, napędzany reklamami wyborczymi oraz wznowieniem festiwali, które zostały odwołane w szczytowym okresie pandemii.

Wyższe ceny w kanałach tradycyjnych przyspieszają przechodzenie na alternatywne rozwiązania cyfrowe

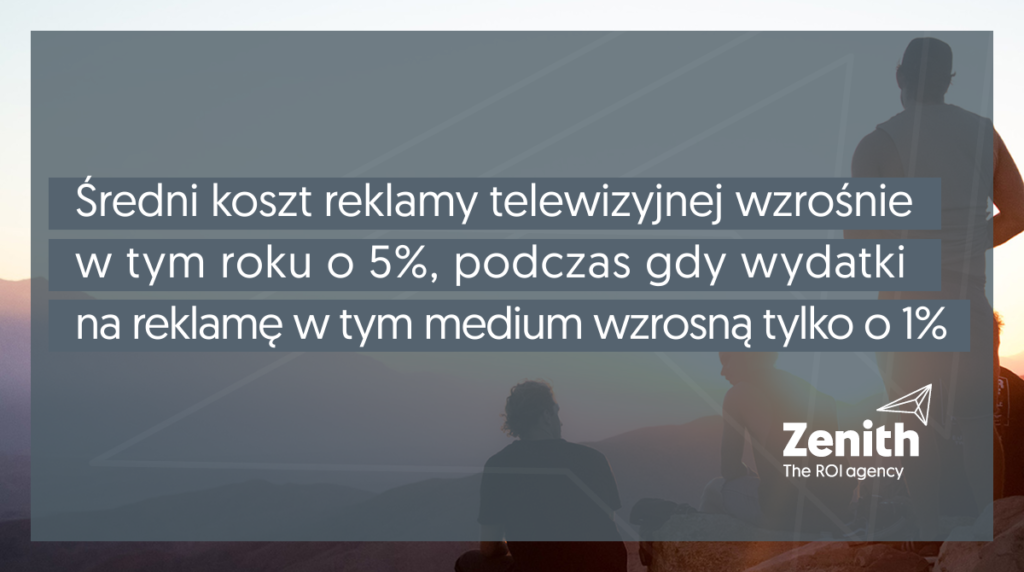

Trwały wzrost popytu ze strony reklamodawców napędza inflację w mediach, zwłaszcza w telewizji, gdzie podaż widowni stale spada, ponieważ widzowie wybierają alternatywne media. Wzrost cen jest bardzo zróżnicowany dla różnych widowni w różnych krajach, ale oczekuje się, że średni globalny koszt reklamy telewizyjnej dla wszystkich grup odbiorców wzrośnie w tym roku o 11%-13%. Oczekuje się, że ceny reklam wideo online będą wyższe o około 7%, choć w tym przypadku podaż widowni rośnie. Inne kanały cyfrowe, w których podaż rośnie, a wolumen jest elastyczny, odnotowują jedynie skromny wzrost cen, z średnimi podwyżkami cen na poziomie 3% w przypadku mediów społecznościowych i innych form cyfrowych. Ceny reklamy zewnętrznej i radiowej wzrosną w tym roku o około 4%, podczas gdy ceny reklamy drukowanej pozostaną stabilne, ponieważ popyt na reklamę w publikacjach drukowanych spada równie szybko jak czytelnictwo.

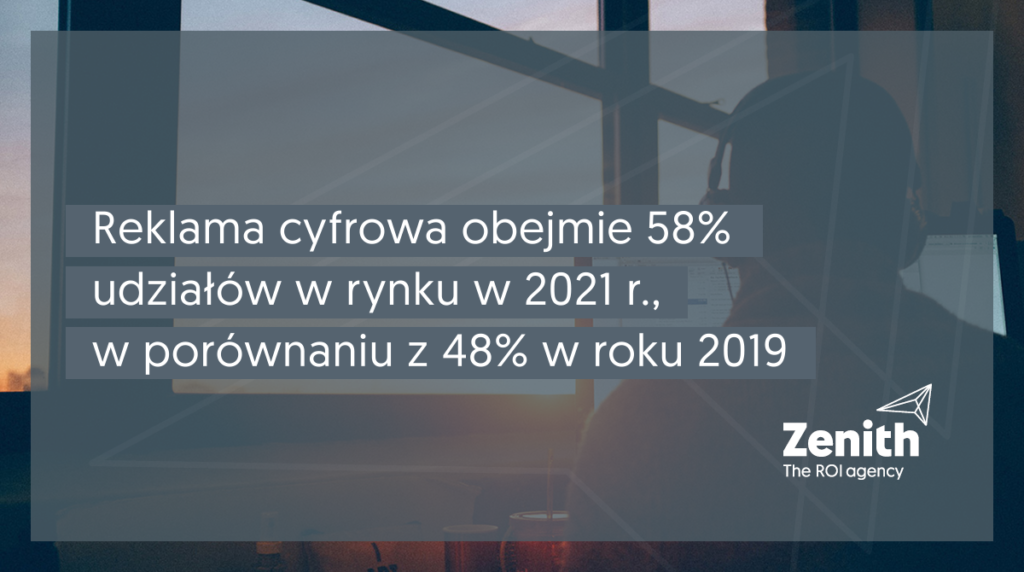

Marki, które po prostu kupują szerokie grupy odbiorców, aby osiągnąć pożądany zasięg, nie będą w stanie uniknąć konieczności ponoszenia większych wydatków, aby dotrzeć do tych samych odbiorców. Natomiast marki, które wykorzystują dane własne do identyfikacji swoich najbardziej dochodowych klientów i łączą je z danymi pochodzącymi od stron trzecich w celu dotarcia do najlepiej rokujących klientów za pomocą najbardziej efektywnych kanałów, będą w stanie złagodzić skutki inflacji w mediach. Ogromna i rosnąca wielkość konsumpcji treści cyfrowych sprawia, że dla marek bardziej efektywne staje się zwiększanie skali przez agregowanie odbiorców cyfrowych. Zenith przewiduje, że w 2022 r. 62% budżetów reklamowych zostanie przeznaczonych na media cyfrowe, w porównaniu z 59% w 2021 r., a w 2024 r. wielkość ta sięgnie 65%.

„W świecie, w którym handel staje się zdominowany przez aukcje, przewagę konkurencyjną osiąga się nie dzięki skali, ale dzięki danym” – powiedział Ben Lukawski, Global Chief Strategy Officer z Zenith. „Inflacja mocno uderzy w nabywców, do których tanio jest dotrzeć, ale marki, które mądrze wykorzystują swoje dane, będą zarządzać kosztami i jednocześnie rozwijać swoją działalność”.

Wideo online wyprzedza media społecznościowe jako najszybciej rozwijający się kanał po raz pierwszy w ostatniej dekadzie

Przewiduje się, że wideo online będzie najszybciej rozwijającym się kanałem w ciągu najbliższych trzech lat. Zenith prognozuje, że w latach 2021-2024 będzie on rósł średnio 15,4% rocznie, napędzany szybkim rozwojem connected TV (CTV), wideo na żądanie finansowanego z reklam, streamingu i innych formatów wideo. CTV jest obecnie główną platformą wideo w Stanach Zjednoczonych, plasując się wyżej niż telewizja kablowa i zdobywa coraz większą popularność na innych rynkach, zwłaszcza w Europie Zachodniej oraz w regionie Azji i Pacyfiku. Wprowadzenie przez serwisy SVOD (subskrypcji wideo na żądanie), takie jak Netflix i Disney+, tańszych pakietów finansowanych przez reklamy, jeszcze bardziej przyspieszy wzrost przez zapewnienie nowych, wysokiej jakości środowisk dla komunikacji marki. Mieszane modele wideo na żądanie, łączące subskrypcję z reklamą, również przyczynią się do dalszego wzrostu odbiorców wideo online na całym świecie przez pozyskiwanie konsumentów, którzy nie chcą lub których nie stać na rosnącą liczbę usług opartych wyłącznie na subskrypcji. Zenith przewiduje, że wydatki na reklamę wideo online wzrosną z 62 mld USD w 2021 r. do 95 mld USD w 2024 r.

Wideo online wyprzedzi media społecznościowe, najszybciej rozwijający się kanał w ciągu poprzednich dziewięciu lat. Wciąż prognozuje się, że w latach 2021-2024 wydatki na reklamę w mediach społecznościowych (obejmujące reklamy wideo w kanałach mediów społecznościowych) będą rosły w średnim tempie 15,1% rocznie, napędzane przez rosnącą konkurencję między platformami, która prowadzi do ciągłych innowacji w zakresie formatów i ściślejszej integracji z handlem. Udział Meta w wydatkach na reklamę w mediach społecznościowych poza Chinami stale spada od czasu osiągnięcia najwyższego poziomu 89% w 2019 r., osiągając wartość 85% w 2021 r., gdy udział w rynku zdobyły TikTok, Snapchat, LinkedIn i Pinterest. Zenith prognozuje, że wydatki na reklamę w mediach społecznościowych wzrosną z 153 mld USD w 2021 r. do 187 mld USD w 2022 r., kiedy to będą stanowić 25% wydatków na reklamę we wszystkich mediach.

Kino i reklama zewnętrzna zajmą trzecie i czwarte miejsce wśród najszybciej rozwijających się mediów, osiągając średni roczny wzrost wynoszący odpowiednio 11,9% i 8,0% w latach 2021-2024. Wciąż jeszcze dochodzą do siebie po poniesieniu dużych strat w latach 2020 i 2021, kiedy kina były zamknięte, a konsumenci zostali w domach. Kino i reklama zewnętrzna mają jednak jeszcze wiele do nadrobienia i nie spieszą się z tym. Wiele marek, które zostały zmuszone do znalezienia alternatyw, często cyfrowych, przekonało się o ich skuteczności i nie widzi potrzeby ponownego przesuwania swoich budżetów. Zenith przewiduje, że wydatki na reklamę kinową osiągną 3,9 mld USD w 2024 r., znacznie poniżej poziomu sprzed pandemii, czyli 4,8 mld USD w 2019 r., podczas gdy wydatki na reklamę zewnętrzną osiągną 45,0 mld USD w 2024 r., po raz pierwszy przekraczając wartość 42,3 mld USD osiągniętą w 2019 r.

Zenith zakłada, że w latach 2021-2024 reklama w telewizji linearnej będzie rosła średnio o 1,1% rocznie, z 173,6 mld USD do 179,2 mld USD, w miarę jak wzrost cen będzie dalej rekompensował utratę widowni. Ten trwający spadek zasięgu i efektywności będzie jednak skłaniał marki do korzystania z kanałów cyfrowych, w tym wideo online. Prognozuje się, że udział telewizji w całkowitych wydatkach na reklamę spadnie z 24,6% w 2021 r. do 20,8% w 2024 r., podczas gdy udział wideo online wzrośnie z 8,8% do 11,1%.

„Wideo online rozwija się, tworząc nowe możliwości budowania świadomości marki, uzupełnione przez możliwości mediów społecznościowych w zakresie efektywnego kosztowo targetowania przy niskich barierach wejścia” – powiedział Jonathan Barnard, Head of Forecasting Zenith. „Wideo online stale zmniejsza różnicę w wydatkach w stosunku do telewizji, a do 2024 roku będą w połowie tak duże jak telewizji”.