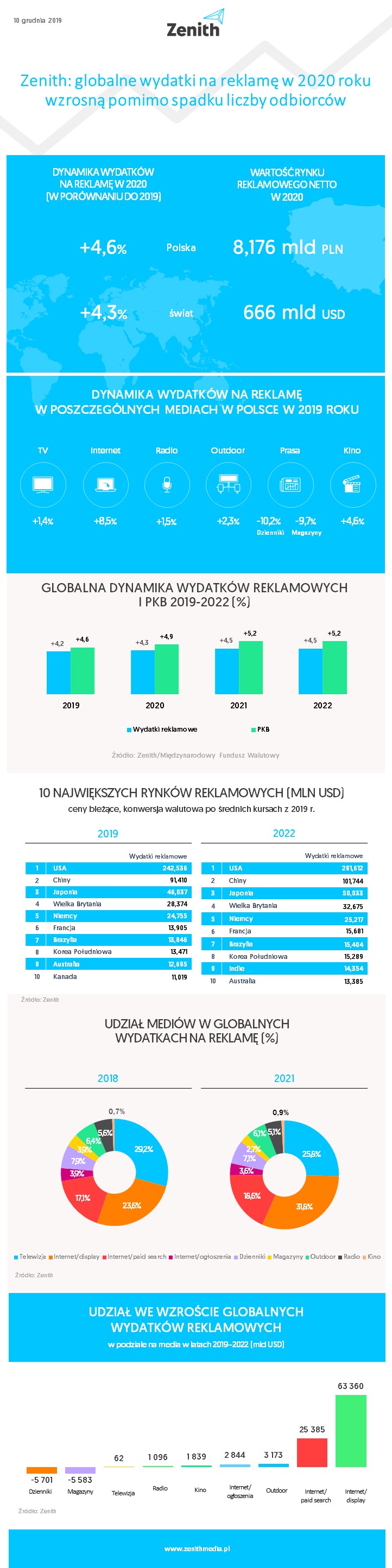

Według prognozy agencji mediowej Zenith, w 2020 roku – pomimo spadku widowni komercyjnej o 1,6% – globalne nakłady reklamowe zwiększą się o 4,3%, co związane jest z przewidywanym na przyszły rok, wzrostem cen mediów o 6,1%.

Prognoza dla polskiego rynku reklamowego

Dynamika wzrostu rynku reklamowego w Polsce rok-do-roku widocznie wyhamowała względem 2018. Należy jednak pamiętać, że zeszły rok, kiedy rynek reklamowy w naszym kraju zanotował wzrost aż o 7,7%, był rekordowy na przestrzeni ostatnich 10 lat.

Według prognoz Zenith na kolejne lata, telewizja pozostanie medium dominującym, ale to wydatki na reklamę online będą rosnąć najszybciej. Przewiduje się, że reklama w internecie utrzyma w tym roku pozycję numer dwa, z udziałem rzędu 32% oraz dynamiką wzrostu 8,5%. Dynamika wzrostu wydatków na reklamę internetową w 2019 znacznie przekroczy średnią rynkową, do czego przyczynią się przede wszystkim zwiększone inwestycje w reklamę video (+17%), w tym w reklamę video kupowaną programatycznie (+35%). Spośród mediów nie cyfrowych tylko reklama kinowa urośnie w tempie powyżej średniej rynkowej (+4,6%). W przypadku telewizji oraz radia estymacje wzrostu na ten rok zostały obniżone – przewiduje się utrzymanie poziomu wydatków w tych kanałach na podobnym poziomie względem 2018 (telewizja +0,6%, radio +0,4%). W odniesieniu do reklamy OOH prognozy wydatków zostały podwyższone z 1,8% do 2,3%. W przypadku reklamy prasowej prognozuje się spadki na podobnym poziomie względem roku 2018, gdzie wydatki na reklamę w magazynach stopnieją o około -9,7%, a na dzienniki nawet o -10,2%.

Prognoza dla globalnego rynku reklamowego

Ostatnia dekada to dla rynku reklamowego czas intensywnego wzrostu. Dla dużych marek to przede wszystkim ciągła walka o udziały w rynku i zainteresowanie konsumentów przez szeroko zasięgowe kampanie wizerunkowe, dla mniejszych coraz popularniejsze inwestycje, głównie na platformach digitalowych.

Choć od 2010 roku wydatki na reklamę konsekwentnie rosły średnio o 5,1% rocznie, to w odniesieniu do wielkości widowni komercyjnej obserwujemy tendencję odwrotną. Swoich odbiorców jako pierwsza zaczęła tracić prasa. W tej chwili spadek widowni komercyjnej dotyczy także telewizji, której odbiorcy odwracają się w kierunku platform wideo, takich jak Netflix, Amazon Prime Video, HBO czy Disney+. Coraz trudniej dotrzeć do odbiorców także w digitalu, gdzie główną barierą są adblockery. Zgodnie z prawami ekonomii, rosnący popyt i spadająca podaż gwałtownie zwiększają ceny. Według badań przeprowadzonych przez agencję Zenith, liczba odbiorców reklam od 2010 roku zmniejszyła się średnio o 1,3% rocznie, a inflacja w mediach wynosiła co roku średnio 6,5%.

– Czasy, kiedy mogliśmy znaleźć odbiorców w jednym miejscu już dawno minęły. Jednak dzięki technologii możemy docierać do konsumentów bez względu na to, gdzie się znajdują, w trybie online czy offline – komentuje Anna Bartoszewska, General Manager Zenith.

Wpływ wojny handlowej pomiędzy USA i Chinami na globalny rynek reklamowy

Nadchodzący rok będzie obfitował w wydarzenia światowej rangi, które odbywają się raz na cztery lata i masowo przyciągają reklamodawców. Według estymacji agencji Zenith, Letnie Igrzyska Olimpijskie, UEFA Euro 2020 i amerykańskie wybory prezydenckie mogą przyczynić się do globalnego wzrostu inwestycji reklamowych o 7,5 mld USD. Prognozowany wzrost o 4,3% wydatków na reklamę w przyszłym roku jest jednak niewiele wyższy niż wynik szacowany na 2019 (4,2%). W normalnych okolicznościach dynamika wydatków w 2020 byłaby znacznie wyższa niż tegoroczne tempo wzrostu, jednak spór pomiędzy największymi rynkami reklamy, czyli Stanami Zjednoczonymi a Chinami, zaburza sytuację gospodarczą na całym świecie. Wynikająca z tego niepewność wśród reklamodawców, którzy są bardziej ostrożni w budżetowaniu, co kosztowało globalny rynek reklamowy 1,1 punktu proc.

– Skutek napięć geopolitycznych, pojawiających się w nadchodzącym roku, osłabi pozytywny wpływ wydarzeń sportowych na budżety reklamowe. Dopiero, gdy wojna handlowa zostanie rozstrzygnięta, możemy liczyć na większy wzrost ogólnej kwoty wydatków, nawet w roku bez cyklicznych wydarzeń sportowych – dodaje Anna Bartoszewska, general manager Zenith.

Indie umacniają swoją pozycję

Pomimo sporu handlowego, USA i Chiny nadal są na czele pod względem globalnego wzrostu nakładów reklamowych. Przewiduje się, że rynek reklam w Stanach Zjednoczonych między 2019 a 2022 wzrośnie o 39,1 mld USD, natomiast w Chinach o 10,3 mld USD. Razem będą odpowiedzialne za 56% całej dynamiki wydatków na reklamę w ciągu najbliższych trzech lat. Nic jednak nie trwa wiecznie i także Chiny tracą swoją przewagę na korzyść USA. Po latach bycia gospodarką szybko rozwijającą się, Chiny przechodzą w gospodarkę rozwiniętą, kierowaną przez konsumentów, a rynek reklam staje się bardziej podobny do tych zachodnich. Prognozuje się, że chińskie wydatki na reklamę wzrosną o 4,1% w 2020 r., w porównaniu do 4,8% w Stanach Zjednoczonych.

Na trzecim miejscu plasują się Indie, których wydatki reklamowe powiększą się o 4,3 mld USD między 2019 a 2022 rokiem, przy prognozie wzrostu na poziomie 12,4% w 2020, 12,9% w 2021 i 12,6% w 2022 roku. Indyjski rynek reklam ma duży potencjał do długoterminowego wzrostu, wynosząc zaledwie 0,3% PKB w roku obecnym w porównaniu z 0,6% w Chinach i 0,7% w całym świecie. Zenith prognozuje, że utrzymując takie tempo rozwoju, do połowy lat dwudziestych, Indie wyprzedzą Chiny, stając się głównym źródłem wzrostu wydatków reklamowych w regionie Azji i Pacyfiku, a tym samym obejmą drugie miejsce na świecie.

Wideo online i social media utrzymują stabilne tempo wzrostu

Wideo online i media społecznościowe pozostaną najszybciej rozwijającymi się kanałami reklamowymi w latach 2019-2022, rosnąc średnio o 16,6% i 13,8% rocznie, głównie dzięki ciągłemu wzrostowi konsumpcji na smartfonach. Kino obejmie trzecie miejsce z wynikiem 11,5% rocznego wzrostu, ale nadal będzie stanowiło jedynie 0,9% globalnych wydatków reklamowych w 2022 roku.

Telewizja natomiast w ciągu najbliższych trzech lat zatrzyma się, ponieważ inflacja cenowa zrównoważy spadek globalnej widowni komercyjnej. Ceny drukowanych gazet i czasopism wciąż będą rosły, ale nie na tyle szybko, aby zrekompensować stały spadek odbiorców. W związku z tym, do 2022 roku wydatki na gazety zaczną zmniejszać się o 4,5% rocznie, a na czasopisma o 8,1%.